В связи с предстоящим массовым расчётом налоговыми органами транспортного и земельного налогов организаций за 2021 год ФНС России напоминает, что налогоплательщики, имеющие право на льготы по этим налогам, могут направить в налоговый орган по своему выбору заявление об их предоставлении. Они также вправе приложить к заявлению подтверждающие документы.

Если указанные документы-основания в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком, то по информации из полученного заявления налоговый орган запрашивает сведения, подтверждающие право на льготу, у органов и иных лиц, обладающих этими сведениями. По результатам налогоплательщику направляется уведомление о предоставлении налоговой льготы либо сообщение об отказе в её предоставлении.

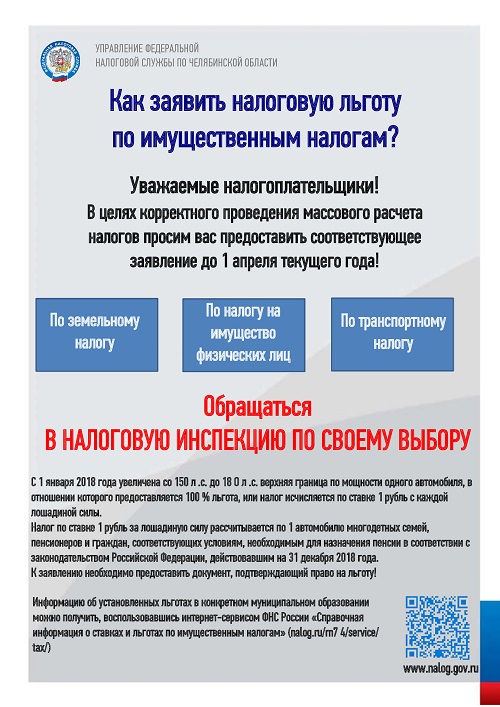

Главы 28 «Транспортный налог» и 31 «Земельный налог» НК РФ не устанавливают предельный срок для представления указанного заявления, а также не связывают применение налоговых льгот с его обязательной подачей в течение какого-либо периода. Однако с 2021 года для обеспечения полноты уплаты налогов ФНС России направляет налогоплательщикам – организациям (их обособленным подразделениям) сообщения об исчисленных суммах транспортного и земельного налогов. Они составляются на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения вышеуказанного заявления. Если на дату формирования сообщения у налогового органа нет информации о налоговой льготе организации, в сообщение будут включены суммы налогов без учёта льгот. Это может привести к выявлению недоимки или перерасчету налога. Поэтому заявления о налоговых льготах за 2021 год организациям целесообразно представить в налоговые органы до 1 апреля 2022 года.

Кроме того, если налогоплательщик, имеющий право на льготу, не направил заявление о её предоставлении или не сообщил об отказе от её применения, она может предоставляться на основании сведений, имеющихся в налоговом органе в соответствии с федеральными законами, начиная с периода, в котором у организации возникло право на льготу.

С ответами на часто задаваемые вопросы о предоставлении организациям льгот по транспортному и земельному налогам можно ознакомиться по ссылке, а узнать о праве на налоговую льготу за 2021 год - с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».